はじめよう家づくり

住宅ローンについて

目次

1 . 住宅ローンの選び方

01 . 住宅購入までに、どのくらいの貯蓄が必要?

頭金は最低2割が必要です、と言われますが、これは金融機関の多くが物件価格の8割を上限としているためです。住宅購入に際しては、物件価格以外に、ローン手続き、登記などに諸費用がかかります。この諸費用は自己資金として貯めたものから出すことになるので、例えば3,000万円の住宅を新築す る場合に、諸費用が180万円、頭金を2割用意しようという場合には、780万円の自己資金が必要になるというわけです。

また、住宅を購入後に貯蓄が全くない状況になってしまうのも危険です。

緊急予備資金として、生活費の3?6ヶ月分は手元に残しておきましょう。1ヶ月の生活費が20万円で3ヶ月分を見ておくとすると、上記の例では住宅購入までに840万円の準備が必要ということになります。

また、現在では物件価格の100%まで融資をしてくれる金融機関もあります。

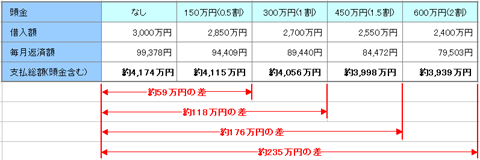

02 . 頭金がいくらかで、総返済額も変わる

土地と建物価格が3,000万円の新築であっても、住宅ローンを利用すれば利息の支払もあり、総額3,000万円で買えるわけではありません。そして、頭金をどのくらい出せるのかで、取得に要する総額が違ってくるので、将来の貯蓄額にも影響を与えることになります。

例:購入価格/3,000万円 返済期間/35年 金利2.0%ボーナス払いなし

03 . 借入できる金額を決める

いくら借入するのかを考える際は、金融機関が貸してくれる金額ではなく、自分自身が最後まで返済することができる金額と考えましょう。返済できる額が借入できる金額です。

- 将来のライフプランも考えた上で、毎月返済することができる金額を無理のない範囲で決める

- 老後の生活に影響を及ぼさない年数で、返済期間を決める

- どの金利のタイプの商品を利用するのかを決める

例えば、毎月返済できる額が12万円、定年までの期間が25年、金利が2.5%のローンなら、借入できる額は約2,670万円になります。金利 が1.5%のローンなら約3,000万円の借入れも可能ですが、金利が低い変動金利や特約期間が短い固定金利選択型を利用する場合には、将来金利が上昇 し、返済額が増える可能性も考えて、余裕を持った返済額にしておくことが重要です。

04 . 頭金とローンのバランスは?

今の時点で購入するのであれば

借入できる金額+貯蓄から出せる頭金=購入予算

となります。

数年後に購入予定で、希望予算がある場合には

希望予算-借入できる金額=準備が必要な頭金

ということになります。

とは言え、頭金が多く借入金が少ないほど、将来のリスクを抑えることができますので、少しでも多く頭金を準備するよう心がけましょう。

2 . 住宅ローンの返済方法

住宅ローンには、大きく元利均等返済方式と元金均等返済方式の2つがあります。

01 . 特徴とメリットおよびデメリット

| 元利金等返済方式 | |

| 特徴 | 毎月の返済額(元金と利息の合計)が同じ金額になるように返済する方法 |

| メリット |

|

| デメリット |

|

| 元金均等返済方式 | |

| 特徴 | 借入元金を返済回数で割った額に、残高に対する利息を上乗せして返済する方法 |

| メリット |

|

| デメリット |

|

02 . 返済総額の違いは?

住宅ローンは借入金額が大きいため、返済期間も長期になる傾向があり、返済方法によって、返済総額にも大きな違いがでてきます。

例:3,000万円を30年間で返済する(金利3%、ボーナス返済なし)場合

| 元利金等返済方式 | |

| 毎月返済額 | 12万6,481円(元金と利息合計) |

| 総返済額 |

4,553.1万円 |

| 支払利息総額 |

1,553.1万円 |

| 元金均等返済方式 | |

| 毎月返済額 |

1回目返済は15万8,333円(うち元金は83,333円) |

| 総返済額 |

4,353.8万円 |

| 支払利息総額 |

1,353.8万円(元利均等方式との差は199.3万円) |

このように両者を比べると、元金均等返済方式は、毎回同じ金額ずつ元金が減っていくので、元利均等返済方式よりも支払利息の総額は少なくてすみます。

しかし、だからといって安易にこの返済方法を選ぶのは慎重にしたほうがいいといえます。返済当初の負担が多いために返済計画に無理が生じる可能性があるからです。年収の安定度や子供の教育費負担なども含めて収支を返済開始後10年分は予測しておくことが必要でしょう。

また、元利均等返済方式でも、一部繰上返済を早め早めに実施していけば、元金均等返済方式に相当するくらいまで支払利息を軽減することもできます。なので、長期にわたって無理のない計画的な返済をしつつ、支払利息を少しでも軽くしたいなら、元利均等返済方式で一部繰上返済を併用していく方が返済しやすいといえるでしょう。

3 . 住宅ローンの金利の種類

01 . 住宅ローン金利の種類

■ 固定金利

| 全期間固定 | |

| 特徴 | 全期間適用金利が変わらない。 |

| メリット |

|

| 注意点 |

|

| 段階金利型 | |

| 特徴 | 11年目に金利がアップするなど、段階金利型。 |

| メリット |

|

| 注意点 |

|

■ 変動金利

| 変動金利 | |

| 特徴 |

年2回、金利が見直されるが、5年間は返済額固定の場合が多い。 |

| メリット |

|

| 注意点 |

|

| 上限金利特約 ※(キャップ)付変動金利 | |

| 特徴 | 年2回、金利が見直されるが、上限金利を超えることはない。 |

| メリット |

|

| 注意点 |

|

■ 固定金利選択型

| 特徴 | 固定期間終了後、金利状況に応じて、固定金利か変動金利か選ぶ。 |

| メリット |

|

| 注意点 |

|

02 . 固定金利 or 変動金利

どのタイプの金利を選択するかは、住宅ローン選びの重要なポイント。一般に、住宅ローンは高額で長期の借入れになるので、固定金利がセオリーとさ れています。固定金利は借入時に返済までの金利が決定します。つまり、毎月の返済額と、総返済額の上限が決定されるので、毎月の家計管理もしやすく、老後 生活資金のプランニングもしやすくなります。

固定金利を選択した場合のリスクは、借入後にさらに金利が低下すると、結果的に金利負担が 大きくなるという点。ただし、このリスクは低金利のものに借り換えを行うことによってある程度防ぐことができます。将来、借換えがしやすいよう、なるべく 繰上げ返済を行ってローン残高を減らしておくなどの対策も必要です。

03 . 変動金利、固定金利選択型の利用方法

変動金利や固定金利選択型の商品は金利が低いことが魅力である一方、金利上昇リスクを抱えます。この金利上昇リスクを少なく抑えることができれば、利用価値は高まります。

少額であればリスクは小さい:30年返済、3年固定1%で借入れた場合

|

【借入額:1,000万円】当初3年間 毎月返済額 32,164円 |

|

| 3年後金利が3%になると | 毎月返済額 41,147円 (+8,983円) |

| 3年後金利が4%になると | 毎月返済額 46,123円 (+13,959円) |

|

【借入額:3,000万円】当初3年間 毎月返済額 96,492円 |

|

| 3年後金利が3%になると | 毎月返済額 123,440円 (+26,948円) |

| 3年後金利が4%になると | 毎月返済額 138,368円 (+41,876円) |

このように、金利が上昇しても借入額が少額であれば返済額のアップ額も小さくてすみます。金利上昇の際でも、対応できる増額であるかどうかをあらかじめ検討しておきましょう。

借入期間が短ければリスクは小さい:2,000万円を5年固定2%で借入れた場合

| 返済期間10年 | 5年後残高 10,499,195円 |

| 返済期間30年 | 5年後残高 17,440,892円 |

このように、借入期間が短いほどローン残高が早く減少します。ローン残高が少なければ金利上昇リスクも抑えることができます。金利の見直し時期ま では共稼ぎで返済を多くできる、退職金や相続などでの収入が見込める、という場合にはかなりリスクを抑えることができるでしょう。

4 .住宅ローンの繰上げ返済

繰上返済は、住宅ローンの将来の支払利息を軽減する効果があります。なので、手元に余裕資金がある際は、金利が低く預貯金の利息が増えない場合など は、貯めるよりも、将来の返済分を着実に減らすほうが金額的にも効果が大きく、家計管理を意識している家庭ではよく実施しています。

繰上返済には、ローン残高の全部を返済期間途中で返す「全部繰上返済」と、残高の一部を臨時に返済する「一部繰上返済」があります。よく利用され るのは、この「一部繰上返済」で、残高の一部が減ることによって、返済期間が短くなる「期間短縮型」と、毎月の返済額が少なくなる「返済額軽減型」の2つ があります。 では、この2種類の繰上返済の効果を試算してみましょう。

01 . 100万円を一部繰上返済した場合の効果

■ 1年後に100万円繰上返済

| 期間短縮型 | |

| 繰上返済後の内容 |

短縮期間 1年7カ月 |

| 支払利息の軽減効果 |

140.3万円 |

| 返済額軽減型 | |

| 繰上返済後の内容 | 年間返済額 146.6万円 |

| 支払利息の軽減効果 | 49.8万円(残り29年分の単純合計) |

■ 5年後に100万円繰上返済

| 期間短縮型 | |

| 繰上返済後の内容 |

短縮期間 1年5カ月 |

| 支払利息の軽減効果 |

115.0万円 |

| 返済額軽減型 | |

| 繰上返済後の内容 | 年間返済額 146.1万円 |

| 支払利息の軽減効果 | 42.3万円(残り25年分の単純合計) |

- まず、その効果については、期間短縮型のほうが、繰上返済を実施した時点で着実に支払利息の軽減分を確定することができ、残り期間にかけて軽減幅を合計した返済額軽減型よりも金額が大きいことがわかります。

- また、繰上返済の実行時期は、早ければ早いほど効果が高くなります。それは、支払利息がローン残高に応じて変わってくるからで、早いうちにローン残高を減らせたほうに軍配があがるといえます。

- なお、繰上返済には取扱機関やローンのタイプによって、1回あたり数千円から3万円程度の手数料がかかることが多いので、あらかじめ確認し、手数料がかかる場合は、ある程度まとめて実施したほうがより効率的です。

5 . 住宅ローンの借り換え

新たな住宅ローンを借入れて得た資金で、今までの住宅ローンを一括返済することが住宅ローンの借り換えです。金利が下落している状況では、よく実施されてきました。そのメリットやデメリットおよび注意点は次のとおりです。

| 借り換えのメリット | 今までの金利より低い金利のものに借換えることにより、支払利息を軽減する効果が得られること。 |

| 借り換えのデメリット・注意 | 手続きは、新しいローンを組むことと同じなので、諸経費がかかること。ローン契約書印紙代、事務取扱手数料、保証料、登記費用等がかかるので、これらのコストも含めて、返済総額の軽減効果があるかどうかをチェックすることが必要です。 また、当面の金利が低くなるからと固定金利型から変動金利型、または固定金利選択型に借り換えた場合は、将来の金利上昇リスクを負うことになりますので、現在の返済額だけでなく、トータルで利息軽減効果が出るかどうかも同時に十分考慮する必要があります。 |

01 . 借り換えの効果は?

借入3,000万円、期間30年間の住宅ローンで、残り期間25年の時点で、借り換えをした場合

※担保評価などには問題なく、全額借り換えできるとする

| 借換え前(金利4%) | |

| 年間返済額 | 171.8万円 |

| 返済総額の軽減 | 435.0万円(年間差額17.4万円の25年分) |

| 諸費用 | 70.7万円 |

| 正味の負担軽減効果 | 364.3万円 |

| 借換え前(金利3%) | |

| 借換え後 | 154.4万円 |

| 年間返済額 | 435.0万円(年間差額17.4万円の25年分) |

| 諸費用 | 70.7万円 |

| 正味の負担軽減効果 | 364.3万円 |

借入2,000万円で、期間20年、残り期間10年の時点で借り換えをした場合

※担保評価などには問題なく、全額借り換えできるとする

| 借換え前(金利4%) | |

| 年間返済額 | 145.4万円 |

| 返済総額の軽減 | 67.0万円(年間差額6.7万円の10年分) |

| 諸費用 | 27.9万円 |

| 正味の負担軽減効果 | 39.1万円 |

| 借換え前(金利3%) | |

| 借換え後 | 138.7万円 |

| 年間返済額 | 67.0万円(年間差額6.7万円の10年分) |

| 諸費用 | 27.9万円 |

| 正味の負担軽減効果 | 39.1万円 |

このように借り換えの効果は、金利差があればあるほど、残りの返済期間が長ければ長いほど、また残高が大きければ大きいほど効果がでてきます。

02 . 借り換えができないケースって?

なお、借り換えはどの住宅ローンでもできるわけではありません。

- 公的ローンへの借り換えは利用できない

- 民間でも同じ金融機関内で1つの住宅ローンから別の住宅ローンへは借り換えできない場合がある

- 担保評価もその時点で行われるので、担保割れしている場合には借り換えできない場合もある

(なお、一部の金融機関では、担保割れでも対応できるような借り換えローンを取扱っている) - 過去1年間の支払いに延滞がある

といった点に留意して、利用できるかどうかを検討しましょう。

6 . 申込時の必要書類

申込み時に必要になる書類や通数は、金融機関ごとに異なりますので、予め確認をするようにしましょう。

各金融機関所定の書類以外で必要になる主なものは以下のようになります。発行してもらうことが必要な書類については、早めに準備するようにしましょう。特に、複数のローンを利用する場合などは同じ書類が、複数必要になることもあります。事前に通数など、よく確認し、まとめて準備すると良いでしょう。

01 . 借入者、収入合算者(連帯債務者)についての書類

ただいま準備中です。

02 . 物件についての書類

ただいま準備中です。